В предыдущей статье мы начали разбирать признаки технических компаний. Эти признаки были прописаны в знаменитом письме ФНС России от 10 июля 2018 года. В ноябре письмо было отменено, но налоговая по-прежнему ориентируется на эти признаки.

Ваша компания не должна под них подпадать, иначе будут проблемы — возможно, директора вызовут на допрос. Но важно также, чтобы и ваши контрагенты тоже не подпадали под эти признаки. В конце статьи мы дадим рекомендации, как хотя бы частично оградить себя от контрагентов, которые могут показаться инспекции недобросовестными.

Сопровождение на допрос в налоговую инспекцию,

органы полиции, СК РФ

Часто бизнесмены думают, что идти на допрос в инспекцию можно без адвоката. Уже в первые пять минут допроса они понимают, что совершили ошибку. Учитесь на чужих ошибках. Обратитесь к адвокату за подготовкой и сопровождением на допрос

Узнайте большеПонятно, что однодневки платят минимум налогов. Технички могут показывать большую реализацию (и, как следствие, больше доходы), но расходы они тоже показывают большие. Таким образом, налог на прибыль сводится почти к нулю. То же самое с НДС: техничка показывает входящий и исходящий НДС практически равными.

По нашим наблюдениям, сейчас в реально действующих компаниях такого нет. Даже номинальному директору какие-то 15-20 тыс руб на карточку падают, а часто технические компании стараются выплачивать зарплату ещё 2-3 фиктивным сотрудникам.

Если директор является учредителем, то, по мнению Минтруда, на первых порах он может не выплачивать себе зарплату. Как основатель компании, директор заинтересован не вытаскивать из компании деньги, а наоборот, вкладывать их.

Но, тем не менее, ФНС обратит внимание на отсутствие зарплаты у директора. Если у вас или вашего контрагента такое практикуется, надо иметь убедительное объяснение на этот счёт.

Сегодня есть такие варианты альтернативной ликвидации:

Инспекция плохо реагирует на то, если директором и учредителем компании становится нерезидент. Тем более, если он резидент страны, куда не пошлёшь запрос. А если и пошлёшь, то не получишь ответ, например, Украина и страны Балтии.

Представим ситуацию — есть компания, в отношении директора которой имеется информация, что он — номинал. Его вызывают на допрос, и там он признаётся, что к компании он никакого отношения не имеет, он согласился быть директором за деньги. Следовательно, декларации за его подписью недействительны.

За неделю до подачи декларации назначается другой директор, о котором у инспекции ещё нет информации, что он номинал. Но компания уже себя скомпрометировала, и инспекция понимает, что новый директор — тоже номинал.

Этот признак однодневок направлен на борьбу именно с такими ситуациями: чтобы новый директор не назначался перед самой сдачей деклараций. Ведь если так происходит, ФНС вынуждена принимать декларацию, хотя понимает, что новый директор номинален.

Сейчас ни фирмы, ни индивидуальные предприниматели не обязаны иметь расчётный счёт. Технички заинтересованы в том, чтобы расчётного счёта не иметь, потому что если нет счёта, то нет и банковского контроля над ним. Поэтому однодневки часто работают без расчётного счёта.

Компании без расчётного счёта используются в схеме с «бумажным» НДС. Техничка продаёт документы для снижения НДС, отражает фиктивные операции у себя в декларации, но деньги на неё не переводятся, т.к. нет счёта.

Адвокатская защита руководителей и собственников бизнеса

У нас есть собственная методика комплексной защиты топ-менеджеров, учредителей и бенефициаров бизнеса. Они сводит к минимуму риск привлечения к налоговой, уголовной и субсидиарной ответственности.

Узнайте большеЕсли же инспекция заявляет об отсутствии оплаты по договору, как один из признаков нереальности операции, то отсутствие оплаты объясняют либо длительной отсрочкой платежа, либо заключенной цессией, либо закрытием долга путем передачи ценных бумаг, например векселей. Но есть и другие варианты, о которых в данной статье мы писать не будем по понятным причинам.

Если банк блокирует компании расчётный счёт, то никакой другой банк счёт компании не откроет до снятия блокировки с того счёта, который уже есть.

Но если на момент блокировки счёта в банке у компании есть счета в других банках, то по этим счетам работать можно.

Когда у компании много счетов, очевидно, что компания высокрисковая. Много счетов означают, что банки часто блокируют счета. А раз блокируют, значит, есть за что, считает инспекция.

Если компания находится в работает в Москве, то и директор, по логике, должен жить в Москве. В таком случае какой смысл открывать счёт компании в танке Твери, например?

Если директор подписывает платёжки в Твери, значит, он бывает в Твери. А может, он там живёт? Но как тогда его бизнес может быть в Москве?

Или же например, у компании в тверском банке есть «надежный» менеджер, который позволяет «закрыть глаза» на транзитные операции или предупредить на случай внезапной блокировки счетов, чтобы деньги не зависли.

В общем, расчётный счёт компании в неместном банке — это странно, как ни посмотри. Если так вышло, что ваша компания когда-то открывала расчётный счёт в неместном банке, то лучше закройте его.

Тут и говорить особенно не о чем. Транзит денег — это классический признак технички. Однодневка, техничка, транзитная компания — это синонимы.

На всякий случай поясним. Транзит денег — это когда деньги, перечисленные на счёт компании, выводятся с этого счёта в течение 1-2 дней, то есть перечисляются или на счета других компаний или ИП, а в дальнейшем по цепочке обналичиваются.

«Деньги уходят транзитом» — очень часто такую формулировку можно встретить в решениях судов, которые признают законным доначисление налогов из-за проблемного контрагента.

Деньги, поступившие на счёт компании, могут уходить транзитом или полностью или «разбиваясь» на несколько частей. Система АСК НДС-2 видит эти денежные потоки (хотя в первую очередь их отслеживают банки) вплоть до момента обнала.

Но посмотрим на ситуацию чуть глубже. Зачем деньги выводятся транзитом? По двум причинам:

ФНС хочет владеть актуальной информацией о компаниях. Если какая-то информация недостоверна, то такая компания подсвечивается красным в системе АСК НДС-2. А это означает проблемы не только для компании, но и для её контрагентов. Так что будет лучше, если вы сможете время от времени наводить справки о том, всё ли у ваших контрагентов нормально в ЕГРЮЛ.

Некоторое время назад у многих компаний была проблема — ФНС обнаружила недостоверность адресов. Компаниям пришлось срочно вносить изменения в ЕГРЮЛ, чтобы всё было правильно, хотя некоторые фирмы с тех пор не решили эту проблему. Видимо, ФНС отчасти махнула рукой на некоторые случаи недостоверности адреса, потому что массово компании, не исправившие информацию в ЕГРЮЛ, продолжают работать.

Но если в ЕГРЮЛ будут сведения о недостоверности сведений о директоре или учредителе, то проблем с данным контрагентом вам не избежать. Т.к. если сведения о директоре недостоверны, то недействительны и те документы, которые он подписал (например счета-фактуры). А если недостоверны сведения об учредителе, то автоматически и недостоверны сведения о директоре, которого такой учредитель назначает.

По аренде у компании есть выбор:

Если компания пошла по второму пути, то ФНС видит, что платежей за аренду нет и считает такую компанию сомнительной. Хотя если компания имеет возможность получать корреспонденцию (а при покупке адреса с почтовым обслуживанием она имеет такую возможность), то почему бы и не пойти по второму варианту? Однако ФНС это не устраивает.

Такие ситуации часто встречались три-пять лет назад. Директора-учредители часто объясняли, что они могут выполнять все работы самостоятельно, потому что они — посредники при оказании тех или иных работ или услуг. То есть ничем директора, в общем, не занимались, кроме оплаты груза или поиска транспорта, например.

Сейчас для ФНС компания из одного человека — явная техничка.

Частая миграция фирм очень неудобна инспекциям. Почему? Если компания привлекла внимание ФНС в плохом смысле слова, то начинается предпроверочный анализ, допросы директоров контрагентов, истребования документов у контрагентов и т.д. Пока инспекторы провернут всю эту работу, пройдёт время.

Если компания переедет по адресу, который обслуживает другая инспекция, то получается, что вся информация, собранная предыдущей инспекцией, летит в мусорное ведро. Новой инспекции надо начинать собирать все данные заново.

Этот момент «просекли» в том числе добросовестные компании. Чтобы не попасть в план выездных налоговых проверок, они начали переезжать раз в примерно 9 месяцев с адреса, который обслуживает одна инспекция, на адрес, который обслуживает другая инспекция. В таком случае инспекция просто не успевает собрать на вас компромат и согласовать мероприятия по выездной налоговой проверке.

Технические компании путем миграции из одной инспекции в другую пытаются решить вопрос с тем, что у неё запрашивают большой объем документов, вызывают директора на допрос, не принимают декларацию, блокируют счета и т.д. То есть если компания «засветилась», то переход в другую инспекцию отчасти обеляет компанию, т.к. новый налоговый инспектор её еще не знает и не принимает активных действий, по проверке её деятельности.

Во-первых, следить, чтобы ваша компания сама случайно не заимела какой-нибудь из этих признаков.

Во-вторых, мониторить ситуацию с контрагентами. Если они вдруг начали часто менять место дислокации, можно задать им вопрос, чем это вызвано. И сделать выводы, исходя из ответа.

В-третьих, эти признаки надо иметь в виду, когда ваша компания выбирает нового поставщика. По сути, здесь речь идёт о всё той же должной осмотрительности.

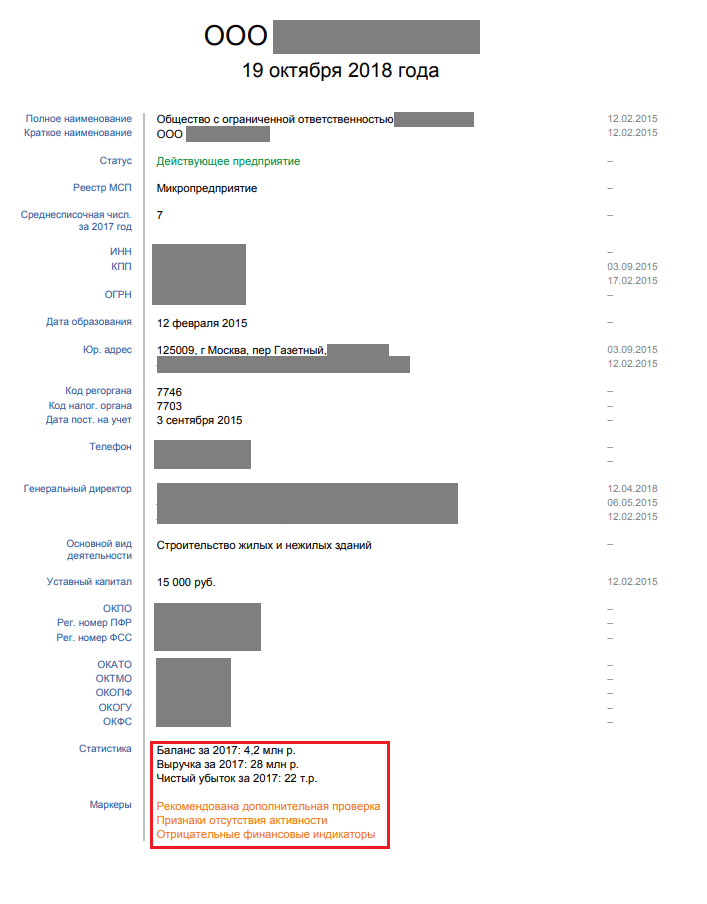

Сервисы по проверке контрагентов дают возможность оценить добросовестность контрагентов. Ниже вы видите скриншот первой страницы отчёта об одной компании. Весь отчёт состоит из 49 страниц.

Из Контур-Фокуса вы можете узнать:

Этой информации не хватит, чтобы закрыть вопрос во всем признакам, изложенным выше и в предыдущей статье. Однако часть необходимой информации вы всё же получите.

Письмо, в котором были изложены признаки техничек, отменено. Но признаки остались.

Вы должны следить, чтобы ваша компания случайно не подпала под один или несколько признаков. Вы же не хотите оказаться на допросе в инспекции и подставить контрагентов?

Есть сервисы, которые позволяют получить часть нужной о контрагентах информации.

Заверение об обстоятельствах (налоговая оговорка): возможно ли переложить на контрагента налоговые доначисления?

Как подготовить офис и сотрудников к внезапному приходу людей из «органов», чтобы они ушли ни с чем

Алиментное соглашение — возможно, самый хитрый и интересный инструмент для защиты имущества

Лайфхак-инструкция: как в 4 раза снизить налог на имущество организаций в Москве

Опционные соглашения — возможно, лучший инструмент тайного владения компанией

ИП-управляющий: как на самом деле должна строиться работа с ним и какие ошибки делают компании, назначая управляющего

Документы для удалённой работы

Коммерческая тайна

Давальческое сырьё

Вахтовый метод

Ученический договор

Работа с ИП

ИП-управляющий

Защита от обыска в офисе

Работа с самозанятыми